2017年是电路板需求旺盛的一年,预估增长7%,并且带动制程设备业随之有畅旺的业绩表现,而2018年的PCB产业景气仍将维持繁荣。

分析人士指出,与人工智能相关的存储器、传感器以及基础通信硬件设备或将成为2018年下一个爆发点,而2017年内iPhone 新世代手机导入类载板、车用先进驾驶辅助系统 (ADAS) 导入高频高速板的需求最受瞩目。

行业内的发展总结与期望又是如何呢?2017年PCB产业的市场,

在供应面并没有太大的新产能开出;

但随着车辆电子化的程度加深,将有明显带动产业景气快速走扬的效益;

其他如手机及网路通讯及服务器的需求都会是成长的重点,尤其是新世代无线通讯布点日益密集及串连人车介面的手机需求等,都是整个市场的关注重点。

此外,在现阶段以来受惠于产业自动化程度加深、PCB厂商计划扩产积极,大型 PCB 供应厂设备采购需求也在提升之中。

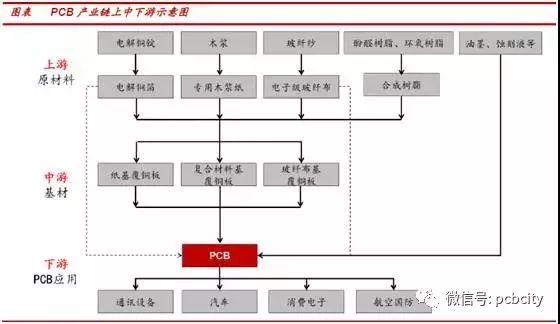

PCB产能东移,中国产值占比持续提升

PCB行业经历2015、2016淡季后,与显示屏行业类似,今年以来的趋势是,产能向大陆地区密集转移,形成了新的产业格局。

在2000年以前,全球PCB产值70%分布在欧洲、美洲(主要是北美)、日本等三个地区。而据Prismark预测,2017年中国PCB产值将达到289.72亿美元,占全球总产值的50%以上。

相关证券商指出中国厂商成为高端PCB产品的制造商至少还需要2年的时间,但是从中长期角度来看,国内充分的资金支持将会使本土厂商成为PCB行业的中流砥柱。同时,国内PCB产业链已经较为完善,产业链上下联动,材料设备先行,带动国内相关企业快速成长。

新技术推动PCB量价齐升

手机主板经过手机大屏化和功能化的发展,越做越大。但由于单手持握有最大尺寸限制,只能越做越精细,又转向小型化发展。线宽线距是这一特点最直观的体现。要做到这一点,新技术的应用推进PCB行业向前发展。

随着苹果新发布A11仿生处理器,类载板引领的产业链整合效应加速,利好PCB厂商。

方正证券指出,未来有望继续融合半导体封装的精细线路/超精细线路加工技术,板级封装(PLP)可将主、被动元器件均埋入PCB板中,大大缩短整个电子制造产业链。

行业高景气周期已经来临,下游需求扩张成定论

在产业转移、技术推动下,叠加行业周期使得盈利好转,各大厂商近年来积极定增扩产、疯狂布局PCB产业链:

根据最新调研,主流PCB厂家当前均已满产,订单已排满到2018年2月。行业高度景气周期已经来临。据机构预测,PCB下游需求扩张是持续性必然事件:

来源:巨亨网、博览财经、券商研报、PCB网城