据麦姆斯咨询报道,2016年,全球氮化镓(GaN)半导体器件市场规模为165亿美元,预计到2023年将达到224.7亿美元,2017年至2023年期间的复合年增长率为4.6%。驱动该市场增长的主要因素包括氮化镓在消费电子和汽车领域具有广阔的市场潜力;氮化镓材料的宽带隙特性促进了创新应用;氮化镓在RF功率电子领域的成功应用;以及军事、国防、航空航天应用领域增加对氮化镓RF半导体器件的采用。

光电半导体器件类占据了2016年全球氮化镓半导体器件市场最大的市场份额。主要归因于其在消费和企业、工业和汽车行业的广泛应用。氮化镓发光二极管(light-emitting diodes, LEDs)广泛应用于笔记本电脑和电脑显示器、手机显示屏、投影仪、电视机和监视器、指示牌和大型显示器等。氮化镓发光二极管也可用于汽车领域的内部和外部照明,如车灯和信号灯、汽车内部照明、雾灯、停车灯和顶灯等。

预测期内,氮化镓功率驱动器市场有望获得大幅增长,因为它的功率损耗最小,并实现了具有小型化、高击穿电压、高速转换等特性的开关二极管。此外,诸如配电系统、工业系统、重型电力系统、涡轮机、重型机械、先进工业控制系统和机电计算/计算机系统等巨大潜在市场也将促进该市场的增长;还包括高压直流(high-voltage direct current, HVDC)、智能电网系统、风轮机、风力发电系统、太阳能发电系统、电动和混合动力汽车等新兴电力应用(清洁技术),推动该市场更快地增长。

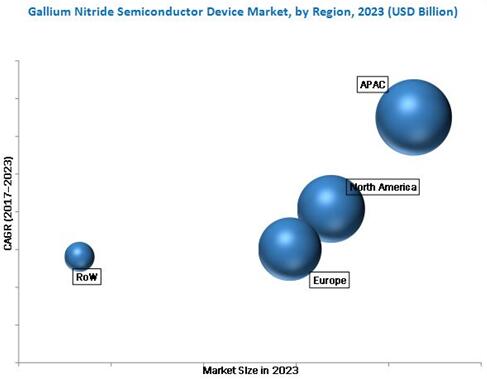

预测期内,预计亚太地区将占据全球氮化镓半导体器件市场最大份额。主要归因于各行各业,如消费和企业、工业和汽车等领域对LEDs的需求不断增加。此外,电动充电汽车和电动其次生产市场,以及可再生能源发电资源的增加也有助于推进亚太地区市场的发展。

2023年全球氮化镓半导体器件市场(按照地区细分)

由于中国、日本、台湾、菲律宾和印度等亚太国家在工业、计算机、通信、消费和企业、汽车和军事、航空航天和国防等众多应用对氮化镓半导体器件的需求日益上涨,亚太地区在2016年占据了全球氮化镓半导体器件市场的最大份额。

然而,碳化硅(silicon carbide,SiC)在高压半导体应用领域的竞争将是制约该市场增长的关键因素。

全球氮化镓半导体器件市场上的主要厂商包括美国科锐(Cree)、韩国三星(Samsung)、德国英飞凌(Infineon)、美国Qorvo、美国MACOM、美国美高森美(Microsemi Corporation)、美国亚德诺(Analog Devices)、日本三菱电机(Mitsubishi Electric)、美国宜普电源转换(Efficient Power Conversion)、加拿大GaN Systems、法国Exagan、以色列VisIC Technologies、美国Integra Technologies、美国Transphorm、美国Navitas Semiconductor、日本日亚化学(Nichia)、日本松下(Panasonic)、美国德州仪器(Texas Instruments)、荷兰Ampleon、日本住友电工(Sumitomo Electric)、美国诺斯罗普.格鲁曼(Northrop Grumman Corporation)、英国Dialog Semiconductor、台湾晶元光电(Epistar)。

本报告的研究内容:

按照晶圆尺寸细分:

- 2英寸

- 4英寸

- 6英寸及以上

按照器件类型细分:

- 光电半导体

- 功率半导体

- RF半导体

按照应用细分:

- 功率驱动器

- 电源和逆变器

- 射频

- 照明和激光

按照垂直行业细分:

- 通信

- 工业

- 汽车

- 可再生能源

- 消费和企业

- 军事、国防和航空航天

- 医疗

按照地区细分:

- 北美地区

- 欧洲地区

- 亚太地区

- 世界其它地区

报告价格:单用户版:5650美元(可以支付人民币)。

若需要购买《全球氮化镓半导体器件市场-2017版》报告,请发E-mail:wangyi#memsconsulting.com(#换成@)。

延伸阅读:

《2016-2022年氮化镓射频器件市场:应用、厂商、技术及基底》

《GaN体衬底市场-2017版》

《松下600V GaN高迁移率晶体管:PGA26E19BA》

《德州仪器600V氮化镓FET功率级产品:LMG3410》

《EPC增强型GaN-on-Silicon功率晶体管:EPC2045》

《功率GaN:外延、器件、应用及技术趋势-2017版》