互金沉浮第一季

这是一个两极分化的行业。

互联网金融领域的公司从巅峰时期的7000家平台,到目前为止仅剩900余家。那些已经清退、被立案调查的公司早已淹没在投资者的唾沫中,而剩下的不少“头部”平台从去年至今年一季度凭借马太效应业绩狂飙。

但存活的平台也有分化,哪怕同样是在美上市的互金中概股。 (李伊琳)

互金沉浮第一季(甘俊)

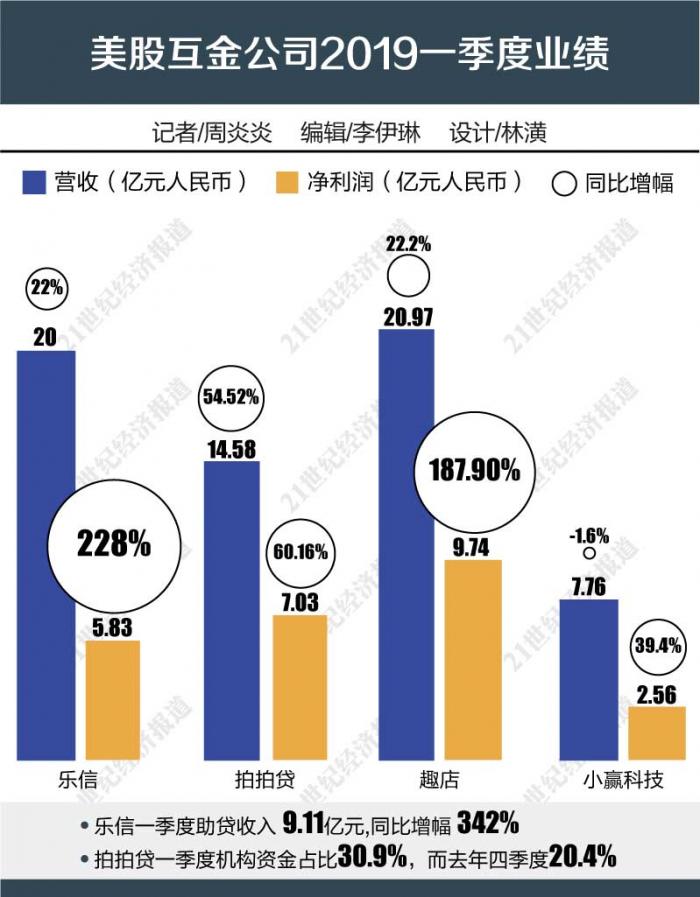

截至5月21日下午,美股市场互金中概股中已经有拍拍贷(NYSE:PPDF)、乐信(NYSE:LX)、趣店(NYSE:QD)、小赢科技(NYSE:XYF)4家公布了2019年第一季度业绩。

从四家率先公布一季报的公司的报表中,可以发现,虽然远不及阿里、腾讯两家互联网大咖的金融业务,但基本面表现都不错。

互金“四小龙”的增长动力

文首记者提到的四家互金公司,堪称这个领域业绩增长的“四小龙”了。

在营收方面趣店领先,一季度为20.97亿元,略微超过营收为20亿元的“老对手”乐信,同比增长22.2%。巧合的是,乐信的同期增幅也是22%,这也是该公司上市以来营收连续六个季度的双位数增长。

号称中国最早的P2P的拍拍贷则排在第三,但营收增长迅猛,同比增54.52%。究其增长原因,其实并不在一季度的大量撮合,而在于前一年基数较低的因素。

拍拍贷方面也承认,从其历史数据来看,撮合额的峰值出现在2017年第三季度,金额为209.54亿元。此后,受行业整体风险上升影响,2017年第四季度和2018年第一季度撮合额出现波动,但在平台加强风险管理之后开始回暖,自2018年第三季度起连续三个季度保持增长,2019年第一季度重回历史高位。

后起之秀的小赢科技,营收为拍拍贷的一半,同比增幅较去年下滑1.6%。但营收下滑并不代表净利润不好看。据其财报显示,Non-GAAP(非美国通用会计准则)净利润为2.56亿元,同比2018年同期的1.84亿元增长了39.4%。

从净利润指标来看,一季度最挣钱的还是曾经依靠蚂蚁金服渠道获客的趣店,达到了9.74亿元,与第二名拍拍贷拉开超过2.7亿的差距,第三名乐信则为5.83亿元。

在上述4家公司中,净利润同比增幅最快的是乐信,达228%,趣店也有惊人的187.9%增幅。

零逾期掩盖不了的隐忧

前述“四小龙”代表了互金中概股的辉煌的一面,但是情况是分化的,正如21世纪经济报道曾经报道,5月8日,纽交所一通知函告知信而富,其在最低平均股价方面不再符合纽交所的标准,因为公司美国存托股票(“ADS”)在连续30个交易日中的平均收盘价格低于1美元/股。在这背后是其业绩难以捉摸,至今未向纽交所提交其2018年年报,更别说是2019年一季报了。

而在中国互联网金融协会官网近期公布的2018年企管审计报告里,信而富2018年全年营收为4.7亿元,同比2017年下降 20%;2018年全年净亏损2.43亿元,相较于2017年亏损额增长111.3%。

在营收以及利润方面拔得头筹的趣店其实也存在隐忧。

曾经趣店作为蚂蚁金服投资的公司,通过支付宝APP第三方服务项下“来分期”大量获客。而去年8月,双方已经停止该项展示窗口的续约,趣店获客进入“自力更生”时代。今年一季度,趣店的新增用户仅为153万人,低于前期。

但一位趣店内部人士告诉记者,注册用户早已达到7000余万人的趣店根本不需要大力拓展新增用户,“做好存量已经够吃一阵子了”。

4月30日,蚂蚁金服清空趣店集团相关股份。上述内部人士表示,清空股份一事趣店创始人罗敏甚至没有事先通知公司的其他核心高管,后者知道之后也有些错愕,“但这就是罗敏的个人行事风格”。

另外,2018年初,趣店力推的“大白汽车”业务已经宣告折戟。趣店宣布,基于开放平台的巨大机会和汽车行业风险的不确定性,战略上全面收缩大白汽车业务,公司将于2019年5月21日起停止大白汽车的新车销售业务。

“其实这是一门重资本的生意,抢4S店和银行汽车消费金融事业部、汽车消费金融公司的生意是有很高的门槛的。”一位汽车消费金融人士认为。

上市互金公司有隐忧,未上市的公司更是困难重重。在中国互联网金融协会的信息共享平台,多数互金公司报备的项目逾期率与金额逾期率都为零。看似一片大好之后是隐匿不良资产。

互金平台自己为逾期买单,目前还在一个政策灰色领域。一位车贷平台风控高管直言:“之所谓报备零逾期,是为了让投资者更安心,实际上出现的逾期都已经用风险备付金填补。换个方向思考,投资者拿回本金,不存在本金损失,在我们平台看来,这就是零坏账。”

而一位已上市互金公司CEO则透露,北京有一家线上线下均有资金端的平台,表面上零逾期,内里已经坏账囤积,早已超过10%。

传统金融与互金如何“分食”

互金中概股之所以能做大,离不开传统金融机构流动性过剩和“资产荒”。客观上,在理财端个人资金波动较大的情况下,银行信托为主的资金不仅提供了“安全垫”,还极大地帮互金公司降低了资金成本。反过来,小微贷款和下沉的个人信贷服务过于琐碎,银行和信托也乐得将风控的细枝末节交给平台去打理,解决闲置资金的同时创收一笔。

2019年第一季度,小赢科技撮合借款业务总量中就可佐证前述双方的合作模式。小赢科技机构资金占比已达到11.5%,截至4月30日,已获金融机构助贷等相关业务新增正式授信人民币108亿元。其中4月份,小赢科技新增机构资金业务在整体新增撮合借款业务的占比为25%,另外,预计到今年三季度末,累计新增正式授信将达到263亿元。

趣店披露,截至一季度末,趣店与持牌金融机构合作资金余额从2018年末的190亿元增长至246亿元。流量合作方面,趣店将其称为开放平台策略,从2018年第三季度开始,分别向金融科技平台流量分发以及服务持牌金融机构的交易分发。一季度,通过向100多家金融机构分发250多万用户流量,其实现收入1.59亿元。

乐信披露,一季度通过为各类金融机构服务而获得的金融科技收入达到9.11亿,一个季度就接近去年全年的一半,同比增长高达342%。目前,乐信的金融合作伙伴数量已超过100家,一季度乐信平台上超过70%的新增借款来自金融机构。

同样,曾是中国最符合P2P“个人资金对个人资产”定义的拍拍贷也变了身。财报显示,拍拍贷通过机构资金合作伙伴促成的借款金额占总撮合额的比例,从2018年第四季度的20.4%上升至2019年第一季度的30.9%,占比突破三成并仍在快速增长中。

一位主营房地产信托的人士对21世纪经济报道表示,目前信托公司对这几家美股上市公司都比较关注,他们虽然还没做消费金融信托,但也打算搭建系统和团队参与其中。

而且,保险公司也要分一杯羹。比如据众安保险(6060.HK)的2018年年报,其与小赢科技、趣店、乐信等互联网金融平台展开了合作,当年消费金融保费收入为35.20亿元,此项收入占比由2017 年的17%上升至了2018 年的31%。