加码反洗钱

电商、虚拟币、房产经纪等,洗钱可借力的渠道越来越丰富,反洗钱难度毫无疑问愈发加大。笔者曾请教相关监管人士,通过比特币交易这一渠道的洗钱有没有被严查,得到的答案是,这是新情况,言下之意,该项下的反洗钱工作当前推进有难度。不过反洗钱势必加码,今年两会期间,来自央行系统的多位代表委员就反洗钱问题建言建策,密集度少见。(周鹏峰)

5月15日,因与身份不明的客户进行交易、未按照规定履行客户身份识别义务等违反反洗钱相关条例,汇潮支付收到央行上海分行开出的630万元罚单,成为第三方支付机构因反洗钱不力收到的最大罚单。

处罚的力度与其危害成正比。

影视剧中,洗钱总与贩毒、走私以及黑社会等违法犯罪活动联系在一起,通过眼花缭乱的操作,将非法所得的“脏钱”(Dirty Money)洗白(使其看似是合法的来源),危及金融秩序、社会稳定乃至国家安全,成为全球公害。

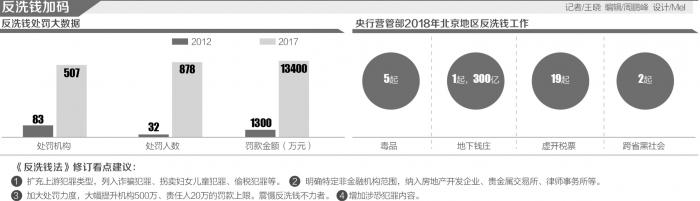

近期人民银行营业管理部在“北京市反洗钱工作成果发布暨工作研讨会”披露的信息可见一斑:2018年,配合公安部门破获5起公安部督办的部级毒品目标案件、1起涉案金额高达300余亿元的跨境地下钱庄案、19起虚开税票案件和“4·12”重大骗税案件,协助侦办2起跨省涉黑涉恶案件。

且随着技术手段迭代,洗钱方式也呈现从传统线下向线上发展、从金融机构向特定非金融领域发展的特点。IMF曾推算,洗钱规模已超过全球国民生产总值(GDP)的5%,已成为恐怖活动的融资手段。

加大反洗钱、反恐融资力度以及协作成为国际共识,境外监管部门对金融机构反洗钱不力的制裁增多。在中国,反洗钱相关的监管规定则亟待修订,并有望在今年实现突破。

电商、虚拟货币用于洗钱

洗钱(Money Laundering)这一舶来词,其起源的确与洗衣有关。20世纪初,美国芝加哥的黑社会团伙购置一台自动洗衣机为顾客清洗衣物,而后将洗衣所得与犯罪所得混在一起向税务机关申报,将犯罪所得披上合法外衣。

为什么要洗钱而不是用于直接消费?曾从事反洗钱工作的人工智能风控公司氪信科技副总裁高强向21世纪经济报道记者解释:洗钱等涉及违法所得往往数额巨大,犯罪分子会想方设法避免引起金融机构的注意,因此要通过各种手段使其形式合法化进入金融体系。

比如四川高县人民法院近日披露的判决书显示,被告人邱健为时任宜宾县常务副县长汪渝收受贿赂850万元,虚构工程合同转入自己账户,并帮助汪渝以自己名义购买了20间商铺,邱健被判洗钱罪。

高强介绍,反洗钱的核心是做好客户识别(KYC),一是客户身份识别,二是资金来源及去向识别,资金交易与客户的行业属性、经营收入等特征是否匹配。例如小企业出现大量频繁的资金进出,或是传销中较为明显的层级流动。因此,金融机构在反洗钱中,需要通过各种手段确认客户身份,并开展尽职调查、大额和可疑交易分析研判。

由于违法犯罪的高收益,犯罪分子愿意为洗钱付出一定的成本。传统的洗钱方式,较多采用成立空壳公司、控制多账户化零为整等方式,例如在一些案例中,犯罪分子开办书店、古玩店、名酒、名烟店等店铺,频繁交易虚增收入。

但随着现金使用减少,互联网、第三方支付的发展,线上洗钱方式也愈演愈烈。高强介绍,洗钱需要载体和工具,而网络支付等电子化手段十分便捷,且成本更低,成为重要的渠道。典型表现是虚构电商虚拟交易,但实际上并没有真实的货物交付。

北京第二中级人民法院近期披露的一份刑事裁定书就显示,被告人在2016年时买下4个电商店铺用于洗钱,每个店铺设置一个600元的商品,非法获得资金流入店铺对公账户,再联络取钱手取现,并给予10%的取现服务费。

“电商平台需要加强防范和分析,大平台可以把资金流、物流以及数据流匹配进行防范。一些小型电商平台容易被洗钱分子盯上。”高强表示。

某支付公司反洗钱工程师对21世纪经济报道记者表示,近年,走私、贪腐、诈骗、毒品等上游犯罪以及国内暴力恐怖活动形势依然处于高位。非法集资犯罪风险突出,电信诈骗、银行卡诈骗等犯罪作案手法不断翻新、升级,其犯罪收益与跨境洗钱活动相互交织,借助离岸账户、贸易结算、境外取现以及地下钱庄转移犯罪所得。洗钱活动向房地产、贵重金属交易、艺术品拍卖、典当等特定非金融领域渗透。反逃税、反恐怖融资、跨境异常资金监测、现金管理都成为反洗钱的重要任务。

比特币等虚拟货币,由于交易匿名且跨境不可追踪等特点,也成为黑产、恐怖组织最青睐的支付手段。近期比特币在2个多月间价格翻番一度超过8000美元。上涨推手有减半周期论、机构投资者入场论等揣测外,大量洗钱交易魅影始终如影随形。一位币圈人士对21世纪经济报道记者坦言,的确如此。

人民银行在《中国金融稳定报告2018》中明确指出,加密资产及其交易的匿名性造成大量资金和加密资产的来源和投向不明,为洗钱、非法交易、恐怖融资及逃避资本管制和国际制裁提供了便利。

支付、保险、证券罚单大增

与洗钱手段不断升级对应的是,监管对反洗钱工作的不断加码,罚单越来越多,越来越大。

21世纪经济报道记者梳理央行反洗钱和反恐融资相关资料发现,从2012年到2017年,因违反反洗钱相关条例被处罚的机构从83家增至507家。在“双罚”要求下,机构被罚人数从32人增至878人,全年罚款总额从1300万元增至1.34亿元。

FATF(金融行动特别工作组)今年4月份公布的《中国反洗钱和反恐怖融资互评估报告》(下称《报告》)指出,2017年因反洗钱被处罚的银行占银行总量的6%,被罚款的255家银行中,有157家是中小型商业银行,包括农商行、农信社和村镇银行,占到了银行处罚中的61%。

被罚机构类型也越来越多样。据十字财经梳理统计,2018年央行对反洗钱开出396张罚单,罚款金额1.31亿元,银行、保险、支付机构、证券、农信社、公司、期货等类型机构分别吃了250张、77张、7张、23张、28张、5张、6张罚单。尽管无论从罚单数以及处罚金额来看银行业都占到6成左右,但监管力度正在向支付机构、保险、证券加强,且支付机构大罚单多,去年最大一单是九派天下支付的486.6万元,直到被汇潮支付超越。

专门的反洗钱岗位成为金融机构、支付机构的“必需品”。拉卡拉支付股份有限公司资深合规总监唐凌对21世纪经济报道记者介绍,反洗钱部是公司独立的一级部门,团队人员也均有大型金融企事业单位从业经历。2018年,在反洗钱监测分析中报送200余份可疑交易报告,并书面报送5份重点可疑交易报告,为有关部门侦破洗钱案件提供线索。

2018年10月10日,人民银行、银保监会、证监会联合发布《互联网金融从业机构反洗钱和反恐怖融资管理办法(试行)》,首次对互联网金融机构提出反洗钱、反恐融资义务,并要求中国互联网金融协会建设、运行和维护互联网金融反洗钱和反恐融资网络监测平台。

北京网络法学研究会副秘书长赵鹞告诉21世纪经济报道记者,包括支付、融资、金融信息服务等在内的金融相关业务都应当知道是谁发起的交易,谁是对手方。不仅在金融、类金融领域,发达国家在执行中包括珠宝行、房地产、会计师事务所、律师事务所等特定的行业都需要执行反洗钱要求,例如购房就不能使用现金。

FATF在《报告》中对中国提出需要改进的问题就包括:对特定非金融行业反洗钱监管缺失,特定非金融机构普遍缺乏对洗钱风险及反洗钱义务的认识。

央行深圳市中心支行行长邢毓静表示,根据FATF要求,特定非金融机构反洗钱监管已上升到硬约束层级。深圳特定非金融机构数量大、种类多,深圳人行组织协调,要全面摸清会计师事务所、民间社会组织、房地产开发及中介机构基础数据,与行业主管部门达成共识,分步骤推动反洗钱联合监管,在互金反洗钱方面,深圳有54家互金从业机构已开展反洗钱履职报备工作,位居全国前列。

反洗钱也要金融科技

洗钱与反洗钱,一直是猫和老鼠的游戏,随着洗钱手段的线上化,传统反洗钱监管理念和手段已难以应对复杂的金融局面。

反洗钱工作中,银行、证券等反洗钱义务机构将大额交易和可疑交易向反洗钱监测分析中心报送,这是一项庞大的工作。《2017年中国反洗钱报告》显示,2017年反洗钱监测中心接收大额交易报告6.3亿份,可疑交易报告272.38万份。

高强对21世纪经济报道记者表示,反洗钱的一大难点在于数据整合及分析。对于银行等机构来讲,个人及企业的异常需要整合各条业务渠道的数据综合分析才能发现。当下线上可以7×24小时不间断交易。对反洗钱监测分析的时效性和处理能力提出更高的要求。要从海量的数据中发现洗钱线索,无异于大海捞针,当下必须依靠科技手段,监管科技也在不断推进,AI和大数据技术是解决这一问题的利器。

高强介绍,基于大数据整合实现客户360度数字画像,通过人工智能算法模型实现洗钱风险量化,能够有效解决反洗钱监测分析中KYC和风险为本两大关键问题。AI科技在反欺诈、信用评分等风险管理业务中的应用实践,也会不断推进反洗钱等监管科技的技术落地。

人民银行曲靖市中心支行就披露,在对“7·18”网络赌博案资金特征分析时,运用ACCESS数据库和SQL语言工具,整理出涉案165个关键账户、27479个关联对手及21个资金关联图,为涉案人员立案侦查提供证据支持。

邢毓静介绍,在深圳,依托金融科技公司,加强监管科技在反洗钱领域的应用探索,成立智慧反洗钱实验室,并将改变反洗钱数据孤岛局面,实现数据信息共享、穿透式监管及风险预警等一系列目标,引入新一代反洗钱现场检查系统,快速导入、校验机构客户信息和交易数据,编制交易分析模型,提高现场检查效率。

《反洗钱法》亟待修订

亟待推进的工作还有《反洗钱法》的修订。《反洗钱法》自2006年颁布实施以来,中国反洗钱体系逐步完善。但十多年间,反洗钱的规则、理念、技术不断迭代,《反洗钱法》一些条款已经到了必须修改的地步。

今年两会期间,包括中国人民银行金融稳定局局长王景武、中国人民银行郑州中心支行行长徐诺金等8位来自人民银行系统的人大代表均表示,修改《反洗钱法》刻不容缓。

中国人民银行天津分行行长周振海明确指出,应扩充洗钱上游犯罪类型,建议参考FATF《四十项建议》相关规定,在《反洗钱法》第二条中,将诈骗犯罪、拐卖妇女儿童犯罪、偷税犯罪等列入洗钱上游犯罪的范围,更好地满足国际反洗钱司法合作的要求。明确特定非金融机构的涵盖范围,明确“特定非金融机构”的范围包括房地产开发企业、贵金属交易所、律师事务所等非金融机构,同时明确金融机构和特定非金融机构的反恐融资义务。

加大对反洗钱的行政处罚力度、提升震慑力度也成为央行代表以及行业人士的共同呼声。现行《反洗钱法》的处罚,是对义务机构500万元、对相关责任人50万元的罚款上限,以及对义务机构20万元、对相关责任人1万元的罚款下限。

FATF在《报告》中指出,相对中国金融行业资产的规模,反洗钱处罚力度有待提高。反观国际,对反洗钱的处罚动辄数千万美元乃至上亿美元。此外,加强反洗钱信息共享、完善反洗钱部门间分工协调、增加“涉恐名单监测”等也成为代表们的一致呼声。

唐凌也表示,由于行业特性,特定非金融机构与金融机构良性互动,有利于全行业义务机构全面开展尽职调查和监测分析,提高识别客户身份的精度和效率。

值得注意的是,《银行业金融机构反洗钱和反恐怖融资管理办法》为银保监会2019年发布的1号令,央行发布的2019年规章制定工作计划显示,将修订《金融机构反洗钱监督管理办法》,修订《金融机构客户身份识别和客户身份资料及交易记录 保存管理办法》。这意味着,金融机构反洗钱力度势必加码。