在不良的重压下,各家银行开始反思激进发卡、过度授信等行业积弊。

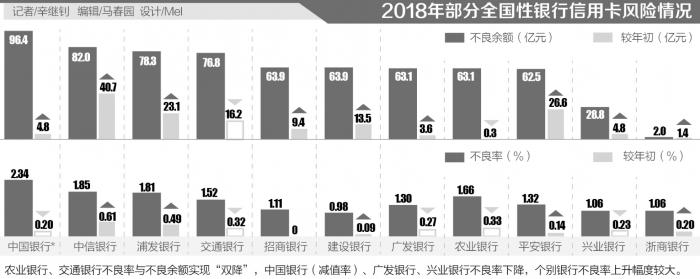

上市银行2018年财报数据显示,有5家银行信用卡不良率上升,其中浦发、中信分别较上年末大幅上升0.61、0.49个百分点。今年一季度,大部分银行虽未公布信用卡数据,但多位信用卡人士反馈,信用卡业务逾期相对增多,对信用卡透支方面做了主动控制。

有银行人士提出,部分90后客群出现过度消费倾向,要对这些消费群体在总体授信上进行调整。但简单按照年龄划分并不严谨,整体上年轻客群不良水平与其他群体一致,但对银行而言的资产定价水平却高不少。

21世纪经济报道记者多方了解到,目前各家银行的信用卡策略已有所转变,一方面,将信用卡资产出表,缓解负债和不良压力;另一方面,开始有意识的调控发卡策略,并控制授信额度,转为深耕高端客户。但也有银行更加强调新发卡数量考核,以对冲信用卡交易规模增长压力。

过度消费问题凸显

“我们的信用卡不良率只有1%左右,在同业算是比较好的,但也注意到一些特殊客群的消费。”一位北京的国有大行人士向记者坦言,部分90后客群出现过度消费倾向,银行要对这些消费群体在总体授信上进行调整。

但是,另一位股份行人士认为,如果信用卡客户群的整体年龄偏大,则不利于信用卡的可持续经营,因此年轻客群对整体信用卡业务的可持续发展具有重要的意义。该股份行从2017年开始细分客户,关注年轻客户群体的发卡情况,再根据年龄结构进行分类管理,年轻客群与其他客群的不良率差别不大,但收益率高约50bp。

其理由是,年轻客群虽然工作时间不长,当前收入不高,但线上交易的习惯较明显、融资需求较强烈、支付结算的活跃度较高。当然,在信用卡管理上,需要考虑针对不同的客户群体的收益与风险组合挑选有效客户,仅以年龄大小评判风险的标准过于单一。

大部分银行今年一季报并未披露信用卡业务数据。综合来看,信用卡资产质量压力较大。

2018年报披露信用卡不良率的银行中,民生、中信、浦发、平安截至2018年末信用卡的不良率为2.15%、1.85%、1.81%、1.32%,较上年末分别上升0.08、0.61、0.49、0.14个百分点。平安银行今年一季度末信用卡不良率1.34%,较上年末上升0.02个百分点。此外,交行、兴业去年末的信用卡不良率分别为1.52%、1.06%,较上年末分别下降0.32、0.23个百分点。

浦发、中信信用卡不良率上升较快,除受到“共债”困扰外,业内一般将其归因于信用卡扩张速度较快。整个信用卡行业受经济增速放缓、互联网风险外溢、共同客户风险暴露影响,行业风险有一定上升。平安银行将其归因于,受到宏观经济下行、共债风险爆发等外部因素的影响,消费金融全行业的风险都有所上升。

资产投向更审慎

今年一季度,信用卡资产质量压力在业内并不鲜见,较个人按揭贷款、个人经营贷款的风险暴露程度提高不少。

一位上海大行人士表示,一季度零售贷款不良率增加,按揭贷款不良率下降1bp,个人经营性贷款的不良率也没有大的变化,主要是由于信用卡不良增加带来的。

即便如此,业内仍将信用卡作为主要资产投向之一,但不同银行之间策略有所分化。

在一季度逾期贷款率下降,但逾期额较年初增加的情况下,有的国有大行对信用卡透支方面做了主动控制,信用卡透支余额有较大幅度限制。不过,个人按揭仍按照计划投放,此外继续加大按揭、消费类贷款投放。

另一国有大行高管表示,该行今年一季度信用卡不良率较年初基本稳定,略有上升,原因是一季度春节的季节性因素导致,该行信用卡不良率上升与行业趋势一致。因此,该行适当的控制了信用卡业务的增长,保持了“稳健”趋势。

多家银行冀望于消费环境的改善。

有业内人士认为,预计信用卡不良还会有提升,但总体风险可控,消费环境也在逐步改善。另一观点认为,未来随着经济回暖,以及个人所得税下降带来的消费增长,预计信用卡不良将在稳健中向好。

“考核指标就是新获客数量。”一位股份行信用卡中心人士表示,该中心目前交易量萎缩、存量客户经营性指标也不及预期,导致今年大幅压缩经费。

不过,根据国家统计局数据,1-4月份,社会消费品零售总额128376亿元,同比增长8.0%,增速环比下降1.5个百分点。

另外,信用卡业务监管也趋严。

5月16日,建设银行信用卡中信、农业银行信用卡中心均被上海银保监局罚款50万元,原因是2016年至2017年6月间,部分信用卡资金违规用于非消费领域。5月14日,上海银保监局对汇丰银行(中国)开出罚单,因汇丰中国在2016年12月、2017年6月的贷款自主支付事后管理严重违反审慎经营规则,2017年2月至8月部分信用卡资金用于非消费领域,责令改正,罚款共计100万元。5月10日,黑龙江银保监局对当地城商行龙江银行开出罚单,因信用卡汽车分期业务严重违反审慎经营原则,处以50万元罚款。

一个值得注意的问题是,信用卡业务长期存在的一个争议是,分期收入应算作利息收入还是手续费收入,各行实际标准不统一。

在银行的资产负债结构上,各银行在净息差的核算口径上有一定差异。如部分银行对信用卡分期付款的收入就全部和部分纳入利息收入核算。光大银行一季报显示,该行自2019年起对信用卡分期收入进行重分类,将其从手续费收入重分类至利息收入。

(记者邮箱:xinjizhao@gmail.com)