21世纪经济报道记者注意到,5月16日,中国银保监会黑龙江监管局披露《关于核准哈尔滨哈银消费金融有限责任公司增加注册资本和调整股权结构的批复》(黑银保监[2019]250号)(下称《批复》)。

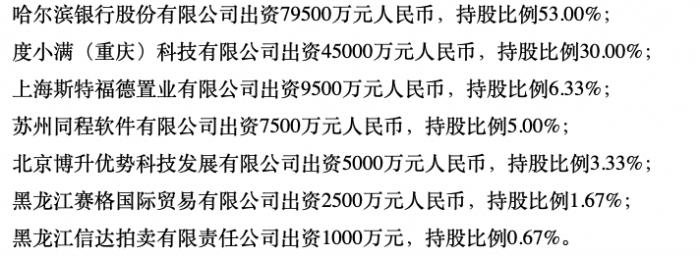

《批复》显示,哈银消费金融注册资本将由10.5亿元增加至15亿元,同时出现了一个新股东——度小满(重庆)科技有限公司出资4.5亿元,持有哈银消金30%的股权,仅次于持股53%的哈尔滨银行成为哈银消金的第二大股东。度小满(重庆)科技有限公司是度小满金融(原百度金融)的全资子公司。

这意味着,在互联网巨头阵营争抢的消费金融牌照,百度暂时领先,通过入股方式曲线获得消费金融牌照。

互联网巨头凭借巨大的用户基础纷纷开展消费信贷相关服务。蚂蚁金服有“花呗”、“借呗”;京东金融有“白条”、“金条”;度小满金融推出“有钱花”。但这些消费信贷产品背后的资质均是网络小贷。

网络小贷这一全国经营的放贷资质,突破了地方金融监管部门的权力范围。在2017年11月下发的《互联网金融风险专项整治工作领导小组办公室关于立即暂停批设网络小额贷款公司的通知》整治办函《2017》138号文件(下称“138号文”)要求,暂停新批设网络小贷公司。2017年12月,监管部门要求,网络小贷杠杆率表内、表外合并计算并暂按当地现行比例执行,导致许多互联网小贷公司业务放缓或资本补充压力大增。21世纪经济报道记者也从权威人士处了解到,新设网络小贷公司需要经过银保监会的批复。

无论是蚂蚁、京东、百度等都将受到这一要求影响。而相较之下,消费金融公司是银保监会批设的持牌金融机构,受政策鼓励支持,监管环境相对稳定。此外,网络小贷业务资金以股东出资为主,资产证券化门槛较高,从金融机构获得的授信资金成本也相对较高。

而消费金融公司的业务范围除办理消费贷款外,还包括办理信贷资产转让;境内同业拆借;向境内金融机构借款;经批准发行金融债券;与消费金融相关的咨询、代理业务;代理销售与消费贷款相关的保险产品;固定收益类证券投资业务等。资金渠道更加多元,成本更低,业务范围更广,此外,在接入央行征信、增强对用户失信惩戒方面更有优势。

蚂蚁、京东、百度等巨头都在积极争取这一牌照,但并不容易,新批消费金融公司的速度已经大为放缓。 有业内人士与21世纪经济报道记者交流时表示,目前已经获批的20多张消费金融牌照中,倾向于在经济条件合适的一省(市)一家,部分经济发达地区可能会有两家或更多。接下来的机会可能在对外开放下,与外资合资设立。此外,主发起机构多以银行股东为主。

而巨头们通常更希望独资申请获得这一牌照。即便不能独资,对于合作伙伴的选择也十分重要。在新申请牌照难度较大的情况下,投资入股或许是巨头们的捷径。